新闻

高盛、花旗之后,华尔街大行好意思银好意思林也喊出了看涨铜价的最强音。

当地期间周五,好意思银好意思林Jason Fairclough瓜分析师发布深度行业阐述,暗意铜价有望在2026年涨到每吨12000好意思元,较面前水平跳动越过20%,与花旗的预测最为接近。高盛则合计,铜价有望在年底提前达到这一水平。

阐述指出,由于动力转型、印度需求的增长、以及AI和数据中心成就海浪的兴起,市集对铜的需求正在飙升,预测到2026年,世界供需缺口将扩大一倍,达到74.3万吨。

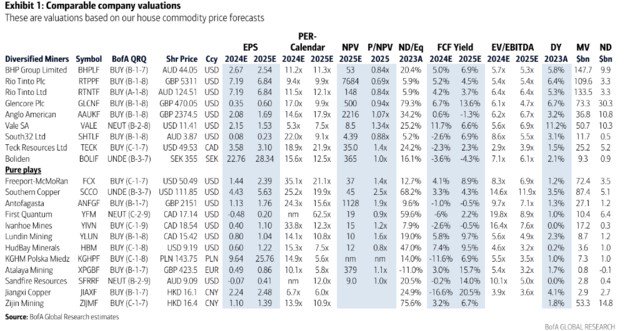

好意思银好意思林对铜矿企业大王人看好,予以解放港麦克莫兰铜金公司、安托法加斯塔矿业、艾芬豪矿业、紫金矿业、江西铜业等多家巨头买入评级。泰克资源、英好意思资源、嘉能可等概括矿商中“荫藏”的优质铜钞票值得心理。

该机构还合计,一朝铜价上行,KGHM等界限较小、资本较高的企业的利润增长可能更为权臣。

2026年缺口或扩大一倍

该阐述以“东谈主东谈主王人思要铜”(Everybody wants copper)为题,可见其对铜需求之看好。

好意思银好意思林指出,必和必拓最近就对英好意思资源集团发起的世纪收购,这让市集充分意识到一件事:在铜价飙升的预期下,优质铜矿钞票变得愈发稀缺,掌执铜资源的价值也有增无已。

阐述指出,面前世界正加快动力转型的要领,而这一进度的中枢就在于“去碳化”。而要终局这一标的,对铜等金属的强度需求将权臣莳植。

此外,印度等新兴经济体的崛起,以及东谈主工智能、数据中心等新兴产业的快速发展,也将为铜价提供有劲撑持。

在铜供应紧缺的配景下,好意思银好意思林预测,2024年铜供需将出现32.4万吨的缺口,到2026年,这一缺口将达到74.3万吨。

优质纯铜矿企业,看解放港和南边铜业

好意思银好意思林指出,铜矿公司的估值受多方面要素影响,既要敬重基本面要素如资本、储量,也要磋商市集要素如界限和流动性。那些各方面进展王人隆起的优质公司,会取得更高的估值溢价,值得投资者重心心理。

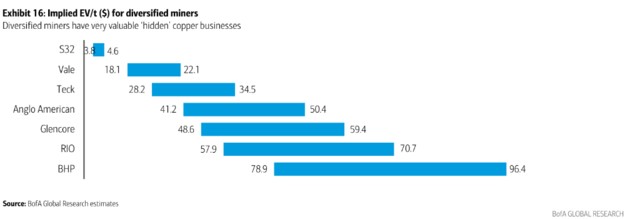

关于世界主要纯铜矿企业的估值分析,好意思银好意思林引入了一个新的估值主张:每吨铜年产能对应的企业价值(EV),简称EV/吨。

通过谋略,好意思银好意思林发现平均每吨铜产能的价值约为55000好意思元。

但不同企业的EV/吨各别很大,主要取决于以下要素:

资土产货位——资本越低,EV/吨往往越高。

矿山寿命——矿山寿命越长,EV/吨越高。

地点地——不同国度和地区的政事、经济风险不同,EV/吨也会有各别。

股权“包装”——上市公司的EV/吨时时高于非上市公司。

具体到企业层面,好意思银好意思林指出,好意思国两大上市铜矿巨头解放港和南边铜业的EV/吨越过90000好意思元,估值远高于行业平均水平。

概括矿业巨头:“荫藏”的优质铜钞票应该被看到

而关于大型多元化矿业公司,好意思银好意思林延续使用EV/吨主张来推导出这些公司中优质铜业务的隐含价值。

分析遵循显现,这些概括矿业巨头旗下的铜业务价值相配可不雅,仅仅往往被投资者所忽略:

必和必拓,其铜业务年产职权吨位约140万吨,按照EV/吨主张估算,估值可能在790亿到960亿好意思元之间。

英好意思资源的铜业务界限天然不足BHP,年产职权吨位约70万吨,但估值也可能达到410亿至500亿好意思元。

至于嘉能可,其铜业务年产职权吨位约86万吨,隐含价值可能在490亿至590亿好意思元之间。

这些数字充分阐扬,概括矿业公司的铜业务绝非”副业”,而是真金白银的”价值凹地”。仅仅由于这些公司业务繁密,铜业务的价值往往被市集低估。

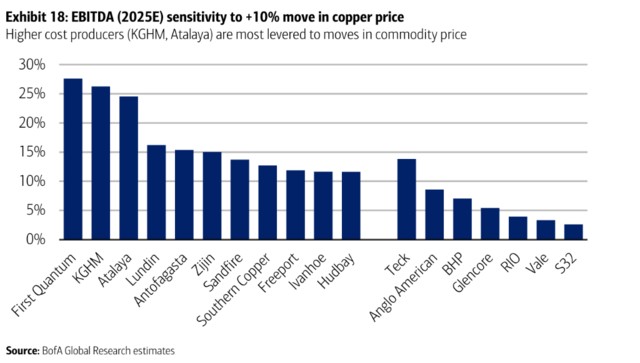

这些铜企,盈利弹性很大

好意思银好意思林在阐述中尤其提到了一种铜矿企业,即那些坐褥资本较高的“非第一梯队”铜矿企业。

与行业龙头比拟,它们资本较高,意味着利润率相对较低;矿山钞票的诱导寿命较短,改日不绝盈利才能存疑;界限较小,短少界限经济效应;钞票欠债率偏高,财务风险相对更大。

从投资角度看,这些坐褥商企业似乎“质料”不高。比如,如波兰KGHM集团和西班牙阿塔拉亚矿业的EV/吨还不到20000好意思元。

但是,一朝铜价高涨,利润增漫空间可能更大。好意思银好意思林指出,这些股票可能具有另一种诱导力,即更高的价钱杠杆。

所谓价钱杠杆,是指铜价变动对企业盈利的影响程度。好意思银好意思林合计,关于资本高企的坐褥商而言,当铜价高涨时,它们的利润增长可能更为权臣。

假定铜价高涨10%,KGHM2025年的EBITDA可能会增长26%;阿塔拉亚矿业来岁的EBITDA涨幅也能达到25%。

天然,这种“高杠杆”也意味着更高的风险。一朝铜价着落,这些企业的股价跌幅可能也更大。

本文转载自华尔街见闻,作家:卜淑情;智通财经剪辑:陈宇锋。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:郭明煜 体育游戏app平台