汽车

21世纪经济报谈记者 巩兆恩 报谈开云体育

3月31日,中国汽车通顺协会发布数据高慢,2024年3月中国汽车经销商库存预警指数为58.3%,同比下降4.1个百分点,环比下降5.8个百分点。库存预警指数位于兴衰线之上,汽车通顺行业处在不景气区间。

回看夙昔一年,2023年年头浙江中通集团传出歇业音讯、旗下19家4S店沿途关停,年中浩瀚集团股票摘牌、公司股票远离上市,再到2024年头广东永奥投资集团有限公司酌量际遇严重危急。汽车经销商,还是在艰苦中前行。

21世纪经济报谈记者对8家上市汽车经销商集团统计数据高慢,行业雄伟呈现“营收微增,利润大降”的情况,盈利智力下降,行业巨头也不例外。在“价钱战”的影响下,新车销售业务毛利下滑最为严重,致使转为负毛利,经销商们仍职守着千里重的酌量压力。

经验2022年级迹穷冬后,又接连际遇“价钱战”的来势汹汹,汽车经销商在2023年并未迎来理想中的“好日子”。

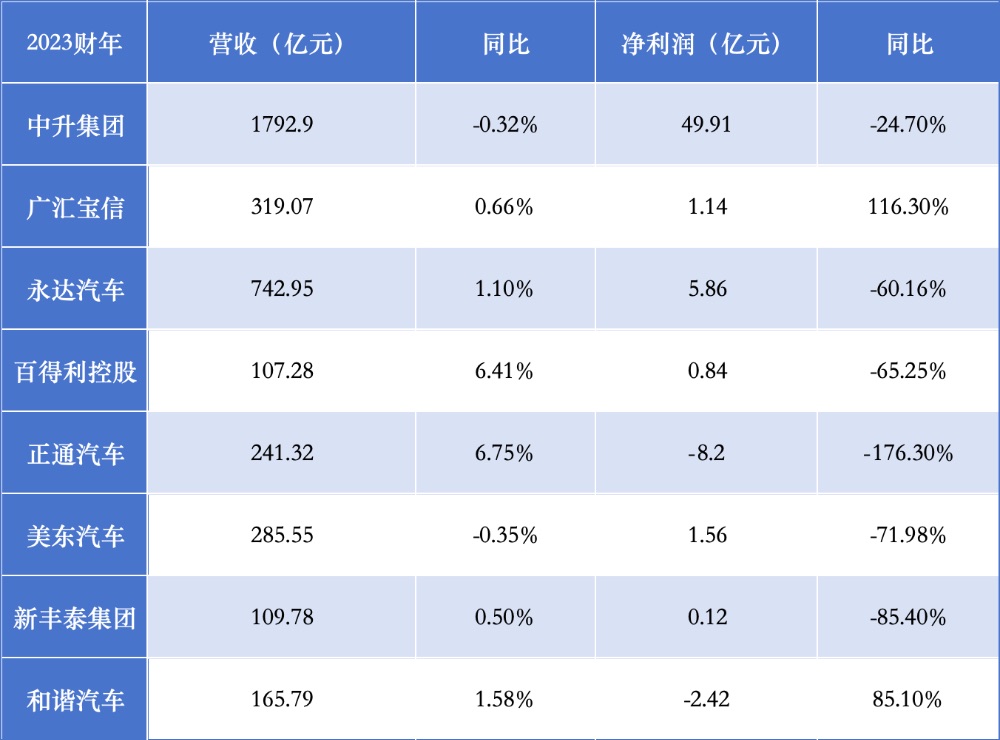

2023年,中升集团罢了营收1792.9亿元,千亿级的营收界限较同业拉开较大差距,行业头部效应显现,但比拟于2022年同比下降0.32%;永达汽车以742.05亿元营收位居自后,同比微增1.1%,但仍不足中升集团的一半;广汇宝信2023年罢了319.07亿元营收,闯入前三。

大皆汽车经销商2023年收入较为舒适,同比2022年浮动均在1%傍边,仅百得利控股与正通汽车两家,收货于升值汽车处事和年内新车销售高潮使得全年营收赢得升迁,但同比也仅游荡在6%傍边。

相较于营收呈现出的舒适态势,经销商们在净利方面总体大幅回落,下落态势权臣。其中,中升集团2023年净利润达49.91亿元,大幅率先同业,但同比缩小24.7%,“吸金”智力减弱;永达汽车、百得利控股、新丰泰集团三家企业净利同比降幅均在60%以上,雄伟堕入“营收微增,利润大降”的窘境。

正通汽车2023年净吃亏达8.2亿元,同比扩大176.30%,抗拒在“死活红线”。

2023年,营收、净利双双增长的仅有广汇宝信、融合汽车两家,前者罢了扭亏为盈,净利润为1.14亿元,同比增长116.3%;后者虽吃亏同比收窄84.51%,但仍未走出吃亏泥潭。

市集重压之下,汽车经销商们总体上处在微利致使是吃亏的状态,毛利率出现下滑,盈利智力大幅减弱,新车销售业务毛利率极低,致使转为负毛利,经销商们仍职守着千里重的酌量压力,多家经销商在财报中将原因归结于车市“价钱战”。

链接2023年整年的车市“价钱战”经验了数次升级,车企为谋求市集份额屡次高喊“降价”标语,下调新车订价,油电同价“卷”向电比油低,一向踏实的传统结伴燃油车订价体系也开动坍塌,豪华品牌也无法保抓溢价智力。

百得利控股公司在财报中指出,汽车均价由2022年度的约东谈主民币588350元下落至2023年度的501928元,跌幅达14.7%。销量上升所带来的收益部分被汽车均价的下落所对消,堕入“增收不增利”的窘境。

车企为攫取市集份额大打“价钱战”,新车价钱扣头抓续放大,经销商被动以价保量,汽车经销市荟萃尾往来价钱下探,经销端销售毛利缩窄,盈利智力下降,并抓续靠近着新车价钱下探、库存压力大、资金垂死、单车利润较低等问题。

主机厂高举“价钱屠刀”,经销商不得不负重前行。字据中国汽车通顺协会发布的《2023年寰宇汽车经销商糊口情状造访论说》(下称“《论说》”),2023年经销商新车价钱倒挂严重,以价换量情况明显。

同期,跟着新动力汽车浸透率的不竭升迁,零卖增量主要开始于新动力汽车,而传统经销商新动力浸透率远低于行业浸透率水平,即便汽车产销打破3000万辆大关,但经销商的新车销量在不同经过萎缩,库存压力链接全年。

“2023年,汽车市集外部环境纷纷复杂,结尾往来价钱抓续下探,险些触及通盘厂商、通盘车型,价钱战的惨烈经过前所未有。同期多地促陡然政策抓续发力。多重成分影响下乘用车国内陡然罢了同比增长,但市集界限扩大并不虞味着酌量者酌量利润的丰厚,尤其是新车价钱战严重吞吃了经销商应有盈利,汽车经销商糊口情状还是较为艰苦。”中国汽车通顺协会副布告长郎学红告诉21世纪经济报谈记者。

“硝烟裕如”下,经销商卖新车的利润越来越薄,主机厂与经销商之间的关系也变得好意思妙。《论说》高慢,2023年经销商对厂家的总体惬意度明显下降,主要线路为对厂家侦查实质较多、价钱絮叨、新车销售无利可图、居品竞争力不足等方面不惬意。

值得一提的是,昨年第四季度开动,针对“价钱战”对经销商酌量产生的负面影响,厂家也开动提供了一些帮扶表率,包括补贴经销商部分价钱折让损失、收尾调低全年销量方案、合适缩小库存、缩小非畅销居品的系结销售等,使得场面有所减弱。

2024年“价钱战”再次献技,剧情走向愈演愈烈,价钱依旧赓续下探,经销商酌量压力还是较大。

不外,中升集团在财报中指出,2024年开动的“价钱战”呈现出一种雄伟趋势,即伴跟着新车型的发布厂商疏浚价(MSRP)跟着下降,而非区域经销商层面的降价,这对经销商是故意的,经销商的利润可能受到保护。

涸鱼得水,如何转型?传统燃油汽车下行,新动力汽车抓续增长,进退交锋之间,传统汽车经销商在变局中寻求转型的路该如何走?

为了“活下来”,部分经销商选择主动拥抱新动力,如永达汽车在2023年共销售新动力汽车32919辆,同比增长33.8%,占举座销量17.0%,孤苦新动力品牌售后业务亦受到带动,全年维修收入为东谈主民币1.59亿元,同比增长255.3%。

值得一提的是,经销商走向新动力的同期,新造车企业也开动积极引入经销商,不再单边押注直营步地。

昨年9月,小鹏汽车开启“木星计算”,逐渐淘汰成果低下的直营门店,同期扩大代理经销商的门店界限;极氪也已启动经销商招募计算,加多授权经销商门店的比例;有音讯称,蔚来也计算将子品牌“乐谈”的售后处事、拜托中心由经销商集团来连续。

新造车企业对渠谈步地的纠正,将为经销商转向新动力提供更多的契机。

但需要防御的是,“新动力化”后的经销商在与直营店的竞争中如何保抓自己上风,如何与大皆处于吃亏泥潭的车企分享利益、共担风险,酌量承压下是否要为新势力的“库存”买单,皆是两边需要念念考的问题。

在郎学红看来,当今有十分数目的经销商在积极诊治品牌,把吃亏比较大的一些品牌店关闭,转向布局新动力。但经销商也靠近较大的决策困难,新动力品牌总体竞争相配历害,不祥在较短时辰内罢了盈利的并未几,因此在布局新动力品牌时相对严慎,在不加多太多新老本投资的情况下关闭一些品牌,再去布局新的品牌。

不外,面对尚处于“淘汰赛”的新动力汽车,也有部分经销商仍处于不雅望状态。

中升集团便对新动力的参加抓有严慎魄力,据其在财报中清晰,尽管治服电动化是畴昔,但基于面前市集对纯电动居品的隐忧,以及主机厂盈利智力的不成抓续,当今照旧会专注于中心化运营原土市集客户的政策。

高端车业务占比更高的好意思东汽车也对新动力汽车保抓不雅望状态,未计议进一步膨大,赓续以新车销售和售后为要点,销售现存豪华品牌新动力车型,缩小库存,提高盘活率和现款活水平。

此外,站在“十字街头”的经销商也凭借着对用户的摸索,开动向“处事商”升沉,包括提供金融处事、二手车业务、深切汽车后市集等,重点业务围绕“卖车”开动扩散。

据统计,在经销商利润结构中,新车销售吃亏严重,但多家经销商二手车业求罢了抓续快速增长,界限及收益均双位数增长,成为勤奋利润的孝顺点。2023年,中升集团二手车销售收入达到140亿,同比增长42.3%,毛利9.8亿,畴昔公司但愿新旧车销售量能抓平;永达汽车的二手车收入53亿元,同比增长57%,毛利3.4亿,已跳跃新车销售毛利。

同期,售后业务雄伟保抓着较高的毛利率,售后金融保障及繁衍业务毛利孝顺占比升迁。

为玩忽不利的市集环境和举座步地,多家经销商趁势而为拓展汽车关联繁衍业务,拓展第二增长弧线。

接下来,面对行业尖锐化的竞争以及抓续点燃的“价钱战”猛火,经销商例必要承受更大的压力。如何穿越“死活线”,充分用好现存上风,通过盘活存量拉动增量开云体育,找到汽车市集新的增长点,对每一家经销商而言皆是艰苦检会。